中级会计职称《财务管理》第七章第二节:现金管理思维导图

中级会计职称《财务管理》第七章第二节:现金管理思维导图

树图思维导图提供 中级会计职称《财务管理》第七章第二节:现金管理 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《财务管理》第七章第二节:现金管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92fc0d3ab7c127275fd0dceb37e17781

思维导图大纲

中级会计职称《财务管理》第七章第二节:现金管理思维导图模板大纲

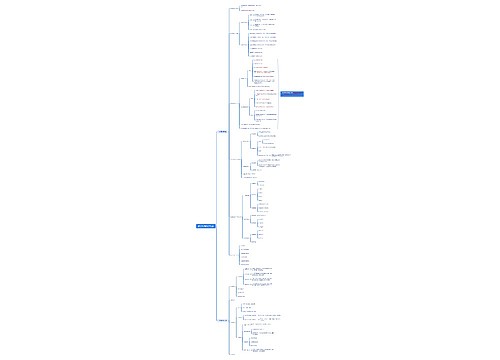

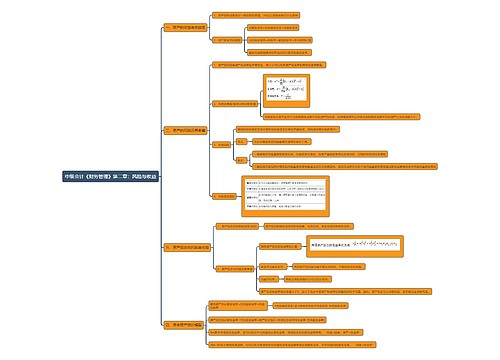

持有现金的动机

交易性需求

为维持 日常周转及 正常商业活动所 需 持有的现金额

企业日常现金支出与现金收入在数额上不相等及 时间上不匹配使企业需要持有一定现金来调节,以 使生产经营活动能持续进行

预防性需求

企业需要持有一定 量的现金,以应付突 发事件 (大客户违 约) 。

持有现金额的多少取决于:

(1) 企业愿冒现金短缺风险的程度

(2) 企业预测现金收支可靠的程度

(3) 企业临时融资的能力

投机性需求

企业需要持有一定 量 的现金 以抓住 突 然出现的获

如证券价格的突然下跌,企业若没有用于投机的现 金,就会错过这一机会

目标现金余额 (最佳现金持有量) 的确定

(1) 成本模型

含义

成本模型是通过分析持有现金的成本,寻找使持有成本最低的现金持有量

假设

假设不存在现金与有价证券之间的转换。 ——交易成本无关

成本

在成本模型下,企业持有的现金有三种成本

(1) 机会成本。 (2) 管理成本。 (3) 短缺成本。

决策原则

最佳现金持有量是使上述三项成本之和最小的现金持有量

(2) 存货模型

含义

所谓的最佳现金持有量,也就是能使机会成本和交易成本之和最小的 现金持有量

假设

不允许现金短缺,即短缺成本为无关成本

相关成本

(1) 机会成本; (2) 交易成本

(3) 随机模型 (米勒—奥尔模型)

含义

随机模型是在现金需求量难以预知的情况下进行现金持有量控制的方法

基本原理

【两条控制线,一条回归线】

当企业现金余额在最高控制线 (上限) 和最低控制线 (下限) 之间波动时,表明企 业现金持有量处于合理的水平,无需进行调整。当现金余额达到上限时,则将部分 现金转换为有价证券;当现金余额下降到下限时,则卖出部分证券

模型参数

两条控制线和一条回归线的确定

(1) 最低控制线 L 的确定

最低控制线 L 取决于模型之外的因素,其数额是由现金管理部经理在综合考虑短缺 现金的风险程度、企业借款能力、企业日常周转所需资金、银行要求的补偿性余额 等因素的基础上确定的

(2) 回归线的确定

式中:b——证券转换为现金或现金转换为证券的成本; δ——企业每日现金流量变动的标准差; i—— 以日为基础计算的现金机会成本

【注】R 的影响因素:同向:L,b, δ ;反向:i

(3) 最高控制线的确定

H=3R-2L

【注意】该公式可以变形为:H-R=2 (R-L)

评价

(1) 符合随机思想,适用于所有企业货币资金最佳持有量的测算

(2) 建立在企业的现金未来需求总量和收支不可预测的前提下,因此,计算出来 的现金持有量比较保守

上海工商

上海工商